Optelios recrute

Vous souhaitez nous rejoindre ? Optélios recrute !

Chères clientes, chers clients,

Optélios Groupe vous prie de trouver ici notre rapport de gestion annuel portant sur l’année 2023.

Celui-ci vous expliquera les principaux événements macroéconomiques et financiers de l’année écoulée, ainsi que leurs effets sur nos allocations et vos placements.

Le rapport contient également les perspectives offertes par l’année 2024.

Vous souhaitant une bonne réception

Pour tout complément d’information, vous pouvez solliciter nos gestionnaires par mail gestion@optelios-capital.com ou directement via notre formulaire

L’accalmie boursière du mois de novembre s’est prolongée en décembre.

Le conflit au Moyen-Orient restant localisé et la météo clémente du mois de décembre ont modéré les cours de l’énergie. Le baril de pétrole évoluait ainsi sur ses plus bas niveaux annuels, de bon augure pour l’inflation et donc les taux d’intérêts. Une crise de l’énergie en Europe est désormais improbable.

L’activité économique aux Etats-Unis s’est révélée plus solide qu’attendue, contrairement à l’activité économique européenne qui ralentit nettement. Après la BCE qui a envoyé les premiers signaux de la fin du cycle de hausse des taux début décembre, c’est au tour de la Fed à travers Jerome Powell de signaler à la mi-décembre le début de la normalisation de la politique monétaire américaine.

Ainsi les banquiers centraux américains confirment ne plus envisager de hausse de taux sauf reprise de l’inflation. Ils annoncent également un ralentissement du resserrement quantitatif (quantitative tightening), néologisme désignant la vente de titres d’état américains achetés pendant l’assouplissement quantitatif (quantitative easing) de ces dix dernières années.

Il n’en fallait pas plus pour que les marchés financiers célèbrent un retour à des conditions plus normales de financement. Les marchés actions ont ainsi continué leur rebond entamé en novembre. Nos allocations équilibrées et dynamiques reprennent plus de 4% sur ce mois.

Le début d’année 2024 commence cependant avec des prises de bénéfice, les acteurs de marché commençant à douter de baisses de taux aussi rapides qu’anticipées. L’ouverture de la saison des résultats des entreprises amènera un mois de janvier davantage microéconomique, contrastant ainsi avec les préoccupations très macroéconomiques de ces derniers mois.

Après un mois d’octobre volatile, le mois de novembre en Bourse a été placé sous le signe de l’apaisement.

Le conflit au Moyen-Orient est resté localisé comme nous l’anticipions. L’Iran et le Hezbollah ne sont pas intervenus plus que verbalement. Dans ce contexte et malgré les baisses de production de pétrole des pays de l’OPEP, le cours du baril de Brent a fortement baissé.

Simultanément, les dernières mesures de l’inflation aux Etats-Unis et en Europe ont été très encourageantes puisque l’inflation américaine baisse à 3% et l’inflation européenne à 2,4%. L’inflation française reste élevée à 3,8% (mesure en norme EU) ou 3,4% (mesure INSEE).

Ces évolutions favorables ont permis aux banquiers centraux, BCE en tête, de confirmer la fin de la hausse de taux d’intérêts. Les attentions se tournent désormais vers les premières baisses, anticipées par les marchés pour mars 2024.

Ces anticipations de baisses ont permis une détente générale des taux d’intérêts et un fort rebond des marchés actions. Nos allocations équilibrées et dynamiques reprennent plus de 4% sur ce mois. Le mois d’octobre aura donc été un excellent niveau d’achat. Le mois de décembre étant traditionnellement moins actif, nous abordons la fin d’année en toute sérénité.

Optélios Groupe vous propose un nouveau format pour suivre l’actualité économique et financière : un flash marché hebdomadaire qui vous explique les actualités de la semaine à venir.

Épisode #1 – 13.11.2023

La semaine sur les marchés : Inflation US et shutdown américain possible

Depuis septembre la Réserve Fédérale américaine indique son intention de baisser ses taux directeurs dès que l’inflation le permet, a priori au second semestre de l’année prochaine.

Les marchés financiers anticipent une baisse dès juin.

L’inflation américaine ce mardi sera particulièrement scrutée pour valider ces anticipations ou au contraire repousser les baisses de taux.

La seconde information à suivre concerne la possible fermeture temporaire du gouvernement fédéral américain (un shutdown) qui pourrait intervenir en fin de semaine.

Le nouveau président de la Chambre des représentants (le Speaker), Mike Johnson, est issu de la droite du parti républicain. Il pourrait vouloir marquer un coup politique en s’opposant aux dépenses des démocrates (un reproche récurrent dans un contexte d’inflation élevée) ou bien concéder une victoire à l’aile mesurée du parti républicain en permettant un accord bipartisan.

La nécessité d’accorder une aide militaire supplémentaire à Israël et à l’Ukraine devrait toutefois pousser les républicains au compromis.

En conclusion, une baisse de l’inflation américaine inférieure aux attentes amènerait une hausse des taux américains et une baisse des marchés actions. Un shutdown pourrait inversement légèrement baisser les taux à cause d’une incertitude plus grande.

Le mois d’octobre a été particulièrement volatile sur les marchés financiers.

L’attaque du Hamas contre Israël du 7 octobre a relancé le cours du pétrole et pesé sur les actifs risqués, actions comme obligations. Seuls l’or, le dollar et le franc suisse ont bénéficié de leur statut de valeur refuge.

Les marchés financiers anticipent désormais que le conflit reste localisé avec la potentielle mobilisation de proxy iraniens (Hezbollah notamment) mais sans risque d’embrasement international.

Dans ce contexte, le taux à 10 ans américain a touché au milieu du mois un plus haut depuis 2007 à 5%, les actions européennes et américains ont baissé de l’ordre de 3% après -5% en septembre. Ces baisses se sont répercutées sur nos allocations.

Le début de mois de novembre voit pour l’instant un début de rebond. L’action de la diplomatie américaine a réduit les risques d’escalade, le pétrole est retombé à ses niveaux de septembre et les taux américains sont revenus à 4,5%. Les marchés ont repris depuis quelques jours près de 2% et nos allocations aussi.

L’approche de l’hiver européen, l’impasse de la contre-offensive ukrainienne et la faiblesse du consommateur chinois sont les prochains points d’attention que les marchés surveilleront avant d’aller chercher des niveaux plus favorables.

Optélios vous accompagne dans vos la création de votre patrimoine. Nous sommes à vos côtés pour vous proposer les solutions d’investisssment les plus adaptées à vos besoins patrimoniaux.

Nous avons à coeur la qualité de vos investissements et nous sommes conscients de l’importance de l’investissement immobilier dans le cadre d’une vie entière.

Et c’est pour cela que nous mettons en oeuvre toute notre expertise et notre savoir faire pour déceler les meilleurs opportunités pour vous.

Nous agissons aussi avec une vraie passion pour les biens de qualité en travaillant avec les meilleurs professionnels du marché pour vous garantir une expérience d’investissement fluide et sereine.

En ce dernier trimestre 2023 nous avons eu un vrai coup de coeur pour une résidence exclusive à Villepinte, un secteur proche de Paris de plus en plus prisé grâce à un mélange exclusif de cadre de vie calme, agréable et oxygéné – avec deux Parcs forestiers à proximité, les berges du Canal de l’Ourcq et beaucoup de square et parcs – et d’un dynamisme économique unique grâce à deux parc d’affaires d’envergure internationale:

La proximité du Parc des Expositions Paris-Nord Villepinte est un autre facteur d’attractivité qui confirme une vocation dynamique de ce secteur au coeur du projet du Pôle Multimodal autour de la gare du Parc des Expositions qui est déjà desservie par le RER B et qui accueillera bientôt la ligne 17 du Grand Paris Express.

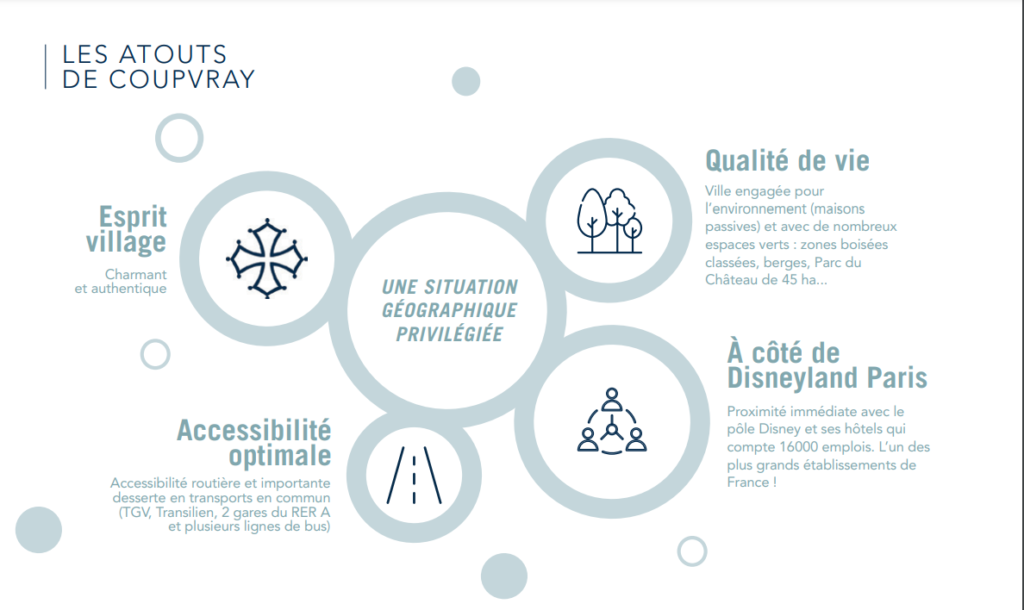

Ci-dessous une synthèse visuelle des principaux atouts de ce secteur stratégique qui a également une situation logistique privilégiée avec une excellente connexion via les différents moyens de transport :

Vous pouvez découvrir tous les détails de cette résidence exclusive en téléchargeant la brochure dédiée

C’est cette situation d’emplacement stratégique, cette offre unique du territoire en termes de service et de qualité environnementale qui rendent la résidence Saint-Elme une vraie pépite à saisir si on cherche un investissement immobilier de qualité avec une fiscalité très avantageuse, avec une réduction d’impôt jusqu’à 6.000 € par an.

De par ses standards très élevés la résidence Saint-Elme est effectivement éligible au dispositif de loi Pinel Plus qui vous permet de profiter d’avantages fiscaux très intéressants tout en réalisant un investissement foncier de première qualité.

| 3 ans | 6 ans | 9 ans | |

| Réduction mensuelle | 333,3 € | 333,3 € | 291,67 € |

| Réduction annuelle | 4000 € | 4000 € | 3500 € |

Nous vous accompagnons tout le long de votre investissement et dans toutes les démarches administratives, à partir de la relation avec le Promoteur jusqu’à la signature chez le Notaires et, bien évidemment, on vous assiste pour remplir vos déclaration d’impôts, et ceci pendant plusieurs années.

Pour plus d’information n’hésitez pas à nous contacter via notre formulaire

ou par téléphone au 01 49 53 00 33

www.optelios-groupe.com/optelios-patrimoine

Optélios vous accompagne dans la création de votre patrimoine. Nous sommes à vos côtés pour vous proposer les solutions les plus adaptées à vos besoins patrimoniaux.

Nous avons à coeur la qualité de vos investissements : nous sommes conscients de l’importance de l’investissement immobilier dans le cadre d’une vie et c’est pour cela que nous mettons toute notre expertise et notre savoir faire pour déceler les meilleurs opportunités pour vous.

Nous agissons aussi avec une vraie passion pour les biens de qualité en travaillant avec les meilleurs professionnels du marché pour vous garantir une expérience d’investissement fluide et sereine.

En ce dernier trimestre 2023 nous avons eu un vrai coup de coeur pour une résidence exclusive dans le Val d’Europe, à Coupvray, un secteur proche de Paris de plus en plus prisé grâce à son dynamisme économique unique grâce à quatre principaux facteurs :

Un territoire qui sait bien unir les opportunités d’emploi et de développement économique avec une qualité de vie excellente grâce à de nombreux équipements publiques (écoles et hôpitaux), culturels et sportifs.

Vous pouvez vérifier tous les standard d’excellence utilisés et toutes les informations détaillées dans la brochure dédiée, disponible ici

C’est cette exclusivité de la construction et cette complétude de l’offre du territoire qui rendent la résidence L’Explorateur une vraie pépite à saisir si on cherche un investissement immobilier de qualité avec une fiscalité très avantageuse.

De par ses standards très élevés la résidence est éligible au dispositif de loi Pinel Plus qui vous permet de profiter d’avantages fiscaux très intéressants tout en réalisant un investissement foncier de première qualité.

Ci-dessous vous trouverez un exemple de la fiscalité pour un investissement de 200.000 euro étalé sur 3-6-9 ans*

| 6 ans | 9 ans | 12 ans | |

| Réduction mensuelle | 333,3 € | 333,3 € | 291,67 € |

| Réduction annuelle | 4000 € | 4000 € | 3500 € |

La condition pour bénéficier de la réduction d’impôt est que le bien soit loué dans les 12 mois suivant la date de livraison.

Nous serons ravis de vous donner plus d’informations et de vérifier votre éligibilité à cet investissement de qualité supérieure.

N’hésitez pas à nous contacter via notre formulaire ici

ou par téléphone au 01 49 53 00 33

www.optelios-groupe.com/optelios-patrimoine

Vous ne le saviez sans doute pas mais vous avez un allié pour préparer au mieux votre retraite et profiter d’une fiscalité avantageuse.

Cet allié s’appelle PERIN (Plan Épargne Retraite Individuel) et nous sommes ravis de vous en dévoiler tout le potentiel.

Si vous souhaitez préparer votre retraite dans un cadre fiscal avantageux pensez à ouvrir votre plan d’épargne retraite individuel (PERIN) ou à l’alimenter.

Si vous agissez avant décembre vous allez bénéficier d’un avantage fiscal important !

Pensez à bénéficier de l’offre à 0% frais d’entrée d’Optélios !

📌 Si vous avez souscrit un PER avec des frais d’entrée, pensez à les renégocier avec Optélios.

📌 Si vous avez un ancien contrat PERP, Madelin, ou Préfon, pensez à le transformer avec Optélios en PER plus flexible avec une sortie en rente ou capital au choix !

📋Quelques infos pratiques :

– le montant du plafond disponible pour la déduction fiscale des cotisations versées est marqué en page 2 ou 3 de votre avis d’imposition

– pour un salarié, le plafond est égal au plus élevé des 2 montants suivants :

· 10 % des revenus professionnels de 2022, nets de cotisations sociales et de frais professionnels, avec une déduction maximale de 35 194 €,

· ou 4 114 € si ce montant est plus élevé.

Ces montants se cumulent sur trois ans glissants. Si vous n’avez jamais utilisé vos plafonds vous pourriez cumuler 3 ans de plafonds soit un avantage important.

Nous sommes à votre disposition pour vous accompagner sur ce sujet d’actualité et pour vous illustrer tous les cas de figure en fonction de votre profil professionnel et financier.

Pensez à nous contacter par téléphone au 01 49 53 00 33 ou via notre formulaire

Un semestre entier s’étant désormais écoulé depuis le début des arbitrages de janvier-février, il est temps d’effectuer un retour sur les évolutions macroéconomiques et financières du semestre et comment celles-ci ont affecté vos portefeuilles. Nous vous prions ainsi de trouver ci-joint notre rapport de gestion semestriel que les quelques paragraphes suivants résument.

Les marchés financiers avaient chuté en fin d’année dernière devant la peur d’une récession induite par une crise énergétique causée par la guerre en Ukraine. Les approvisionnements en gaz russe devenant incertaines, le prix du gaz avait explosé, se répercutant sur les autres formes d’énergies par substitution : électricité, pétrole, et charbon. Les mois de janvier et février ont été marqués par un soulagement général devant le remplacement réussi du gaz russe par du gaz LNG importé des Etats-Unis et grâce à un hiver clément. L’absence de récession a donc amené une forte reprise sur les indices boursiers.

L’absence de récession et l’inflation persistante ont donc laissé le champs libre aux banque centrales pour augmenter leurs taux directeurs. Ces hausses ont causé de l’instabilité bancaire, les épargnants américains fuyant les comptes de dépôt bancaires peu rémunérés pour les fonds monétaires. Ce mouvement de réallocation a atteint son point d’orgue avec la crise des banques régionales américaines, notamment la faillite de la Silicon Valley Bank. Un début de contagion a eu lieu avec la faillite du Crédit Suisse, les regards se sont ensuite portés vers la Deutsche Bank, mais celle-ci, avec sa base de déposants bien plus diversifiée, industrielle, et institutionnelle n’a pas subi les mêmes tourments. Les marchés financiers ont alors fortement baissé et les banques centrales, notamment la Fed, ont commencé à temporiser leurs hausses de taux.

Cette pause des taux a été très favorable aux grandes capitalisations boursières, c’est ainsi que les fonds R-Co Valor et Moneta Multi Caps présents dans les allocations Optélios ont particulièrement bien tiré leur épingle du jeu car étant très exposés aux grandes capitalisations boursières. Les peurs de récession n’ont pour autant pas disparu, le consensus s’attendant encore à un ralentissement au second semestre aux Etats-Unis et en Europe l’année prochaine. La persistance de ces craintes n’a pas été favorable aux petites capitalisations, présentes dans nos allocations à travers les fonds DNCA Actions Euro PME et Mandarine Europe Microcap. Si la récession ne venait pas à se matérialiser, nous nous attendons à ce que cette classe d’actifs, en souffrance depuis plusieurs années et franchement sous-valorisée retrouve de la vigueur ce qui explique pourquoi nous les gardons en portefeuille.

Les hausses de taux approchant de leur fin, les obligations redeviennent des supports intéressants. Nous comptons augmenter la sensibilité du portefeuille aux obligations, probablement à la place des grandes capitalisations actions afin de réaliser les plus-values et de préparer la prochaine étape du cycle économique et financier. Comme vous pourrez le constater sur le rapport de gestion, les performances des allocations sont satisfaisantes à mi-année.

Retrouvez l’analyse intégrale de nos experts Guillaume BACHY et Jean-Laurent CADOREL ici

Pour tout complément d’information, vous pouvez solliciter nos gestionnaires par mail gestion@optelios-capital.com ou directement via notre formulaire

Le mois de septembre est habituellement un mois plus compliqué pour les marchés financiers. L’indice américain, le S&P 500, par exemple a un rendement moyen de -2% en septembre depuis 1950. 2023 ne fait pas exception avec des baisses de 3% sur le CAC 40 et de 5% sur le S&P 500 en septembre.

Ces faiblesses saisonnières ont été encouragées par l’augmentation des taux d’intérêts. La banque fédérale américaine a signalé qu’elle n’envisageait que 0,5% de baisse des taux d’intérêts en 2024 contre 1% attendus par le marché. Le taux à 10 ans de la France atteint 3,5% en septembre et le taux américain 4,8% soit des plus hauts depuis 2007.

Dans ce contexte, nos allocations baissent de l’ordre de 2% ce mois-ci faisant mieux que le reste du marché grâce à la bonne diversification des allocations. Nous attendons le dernier quart de l’année avec impatience puisque les performances mensuelles des indices sont historiquement positives. La confirmation par la BCE et la Fed de la fin de la hausse des taux est également un facteur porteur pour cette fin d’année. Nous attendons que la BCE annonce en décembre les futures baisses de taux d’intérêt pour peu que l’inflation continue sa baisse.

La récente guerre entre Israël et la Palestine a causé une légère reprise du pétrole (+3% à l’écriture de ce rapport) parce qu’elle rend très improbable la réalisation d’un accord énergétique et de défense entre les Etats-Unis et l’Arabie Saoudite. Cet accord était conditionné à une reconnaissance d’Israël et une normalisation des relations diplomatiques. L’impact économique et financier de cette guerre devrait cependant rester régional, les Etats-Unis augmentant fortement leur production de pétrole et l’Arabie Saoudite étant déjà à des faibles niveaux de production.

Les niveaux actuels des marchés financiers constituent de très bons niveaux d’achat puisqu’il s’agit des plus bas depuis 1 an et que les perspectives économiques des entreprises ne se dégradent pas pour l’instant. Acheter à bon compte et patienter devraient permettre de poser les bases pour de belles performances l’année prochaine.

Retrouvez l’analyse intégrale de nos experts Guillaume BACHY et Jean-Laurent CADOREL ici

Pour tout complément d’information, vous pouvez solliciter nos gestionnaires par mail gestion@optelios-capital.com ou directement via notre formulaire

Vous souhaitez nous rejoindre ? Optélios recrute !